前回、ドルコスト平均法と順張りトレードの検証記事を書いてみました。

この記事では順張りトレードについて、より詳細な検証をしてみようと思います。

目次

今回の検証

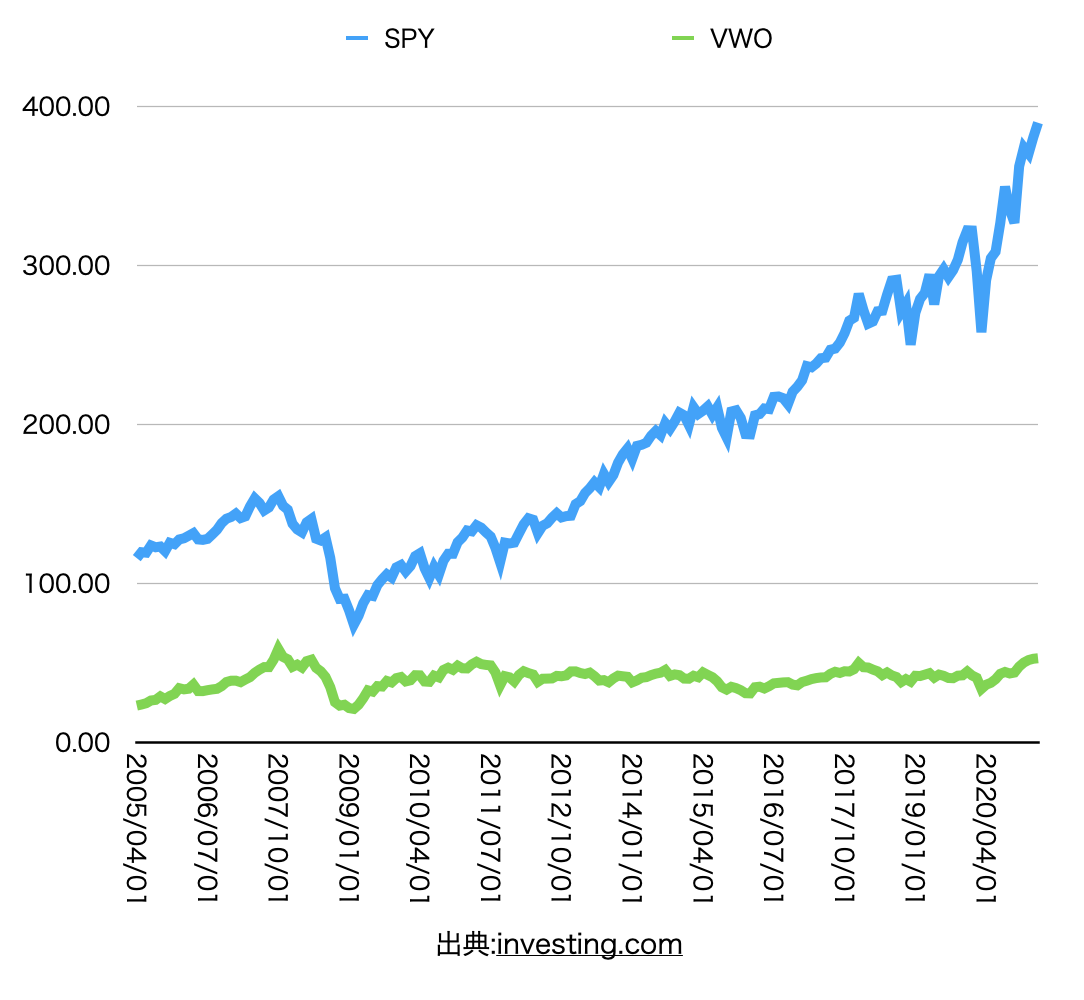

前回と同様米国S&P500指数と連動するETFであるSPYと新興国の指数と連動するETFであるVWOを使って検証します。

クリックすると拡大できます

今回は前回よりもより確実な順張りのタイミングで売買をしてみようと思います。

- 初期投資資金は10000ドルとする

- 売買をしていないを時に前回、前々回より価格が上がったら「買い」、前回、前々回下がったら「売り」をする

※ここが前回との大きな違いです。確実に上昇、下降トレンドがあることの確認のために2回上昇・下降確認を入れることとします。 - 取引金額は毎回所持資産の30%分の金額とする

- 取引した次のターンには条件関係なく精算する

- 手数料は0.01%、譲渡益の課税は20%とする

実際にシステムトレードのシミュレーションに使ったコードはこちらです。

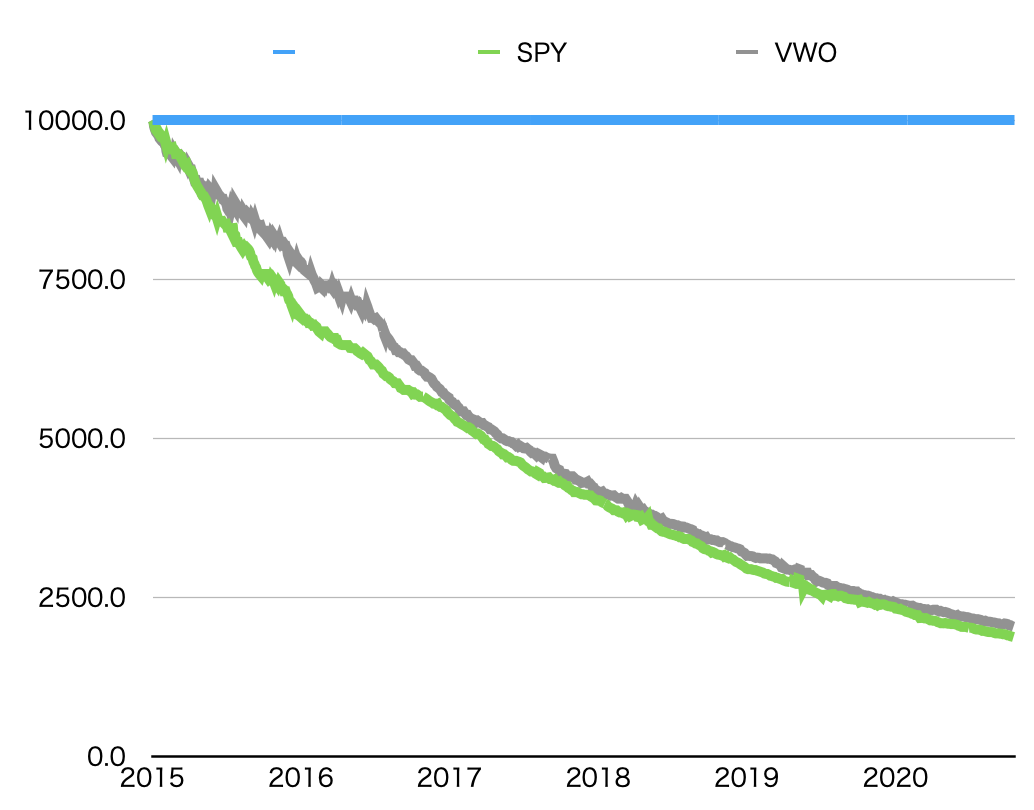

デイトレードをした場合

まずはデイトレードをしてみます。

2015年から2021年まで今回の検証ルールでトレードを行ってみました。

クリックすると拡大できます

やはり手数料や課税に負けてジリ貧になってしまう結果でした。

どうしてもデイリーのチャートの動きはたった2回上昇・下降を確認したくらいでは、トレンドが発生していると判断することはできないようです。

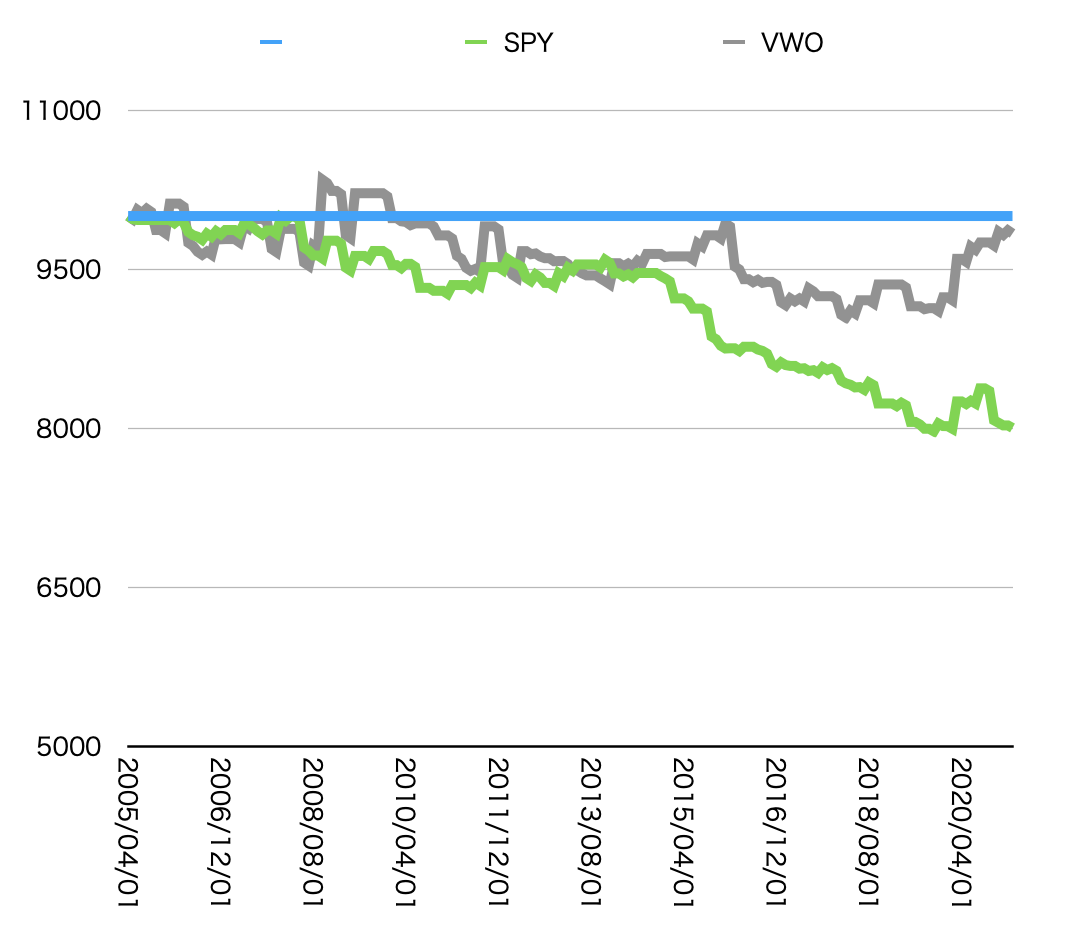

月単位でトレードした場合

続いて月単位でトレードをしてみます。今回は2005年から検証してみました。

クリックすると拡大できます

VWOこそ善戦してるもののかなり苦しいパフォーマンスです。

SPYに至っては手数料・課税によるジリ貧が見て取れます。

考察

今回の検証で月単位のVWOを利用したトレードこそ善戦しましたが、全て元本割れ、むしろ手数料などでジリ貧コースに向かっている印象があります。

デイトレードよりは月単位の方がトレンドを読むのはできそうですが、やはり、一筋縄では行かなそうです。

やはり、より深い相場の流れを読む技術が必要そうです。

終わりに

前回と同様、投資・トレードは自己責任ですが参考になれば幸いです。

最後まで読んでいただきありがとうございました。。

Photo by Roberto Junior on Unsplash