分散投資を結局するとインデックス投資とパフォーマンスが変わらなくなると言われています。一般的に30銘柄からほぼ一緒のものになると言われています。この記事ではこの定説について検証してみました。

ちなみに30銘柄でほぼ一緒になるなどの法則について、以下のウォール街のランダムウォーカーに詳しく解説されています。「猿がダーツを投げて決めた銘柄はプロにも勝てる」など皮肉をこめた記載などがあります。興味のある方はぜひ手に取ってみてください。

検証方法

TOPIXと比較することで検証します。2004年1月以降株式市場に上場している東証1部上場銘柄から無作為に10銘柄選びます。無作為に選んだ10銘柄を均等な額分購入したときのパフォーマンスとTOPIXを比較することでこの定説についての検証をしてみようと思います。

厳密にいうとTOPIXは東証第一部上場株の時価総額の合計を終値ベースで計算されます。また、無作為に選ぶTOPIX銘柄についても、上場当初は東証2部やマザーズなどに所属した可能性があります。今回は検証を簡略化するためこの計算や企業選別は割愛しました。そのため今回作る10銘柄の平均株価はいわゆるミニTOPIXに厳密にはならないという点だけご了承ください。

検証対象

早速乱数プログラムを使って2つのサンプルポートフォリオを作りました。以下の銘柄です。

やはり2000銘柄以上あるTOPIXです。東京電力などの有名どころもありつつも、全く知らない企業も多く選ばれました。

それぞれの株価のチャートは以下です。

20銘柄あるので、わけわからないチャートになっています。

全基準を100円で統一して変化をみてみました。

多少法則性が見えました。最大7倍株まで成長した企業もあれば、大幅な価格暴落をおこしてしまった企業もあるようです。どれも個性豊かであることがわかります。

検証結果

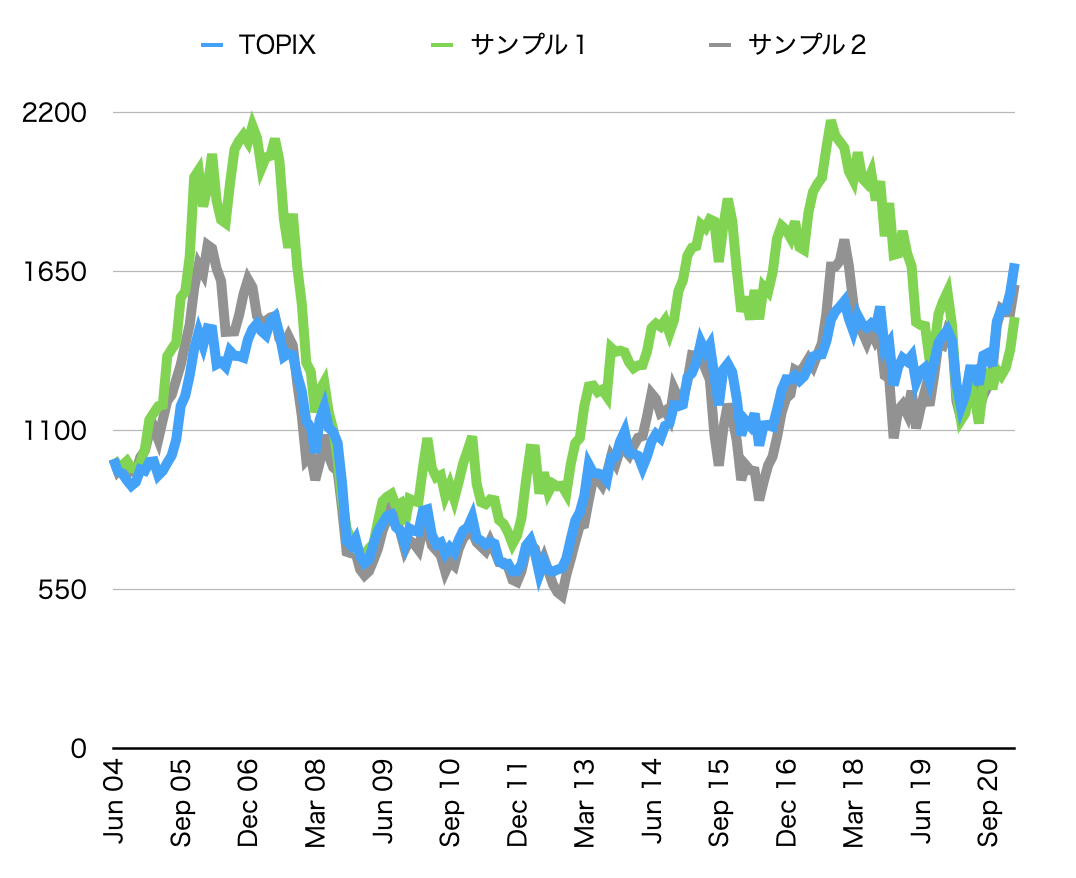

それでは、それぞれ作成したポートフォリオの価格データを作ってチャートに書き表してみます。

以下のようになりました。

最初に述べたように、厳密にはミニTOPIXとはならない想定です。しかしながらほぼTOPIXと同じ価格の動きをしてしまいました。若干サンプル1の方がパフォーマンスは良さそうですが、動き方はサンプル2とTOPIXで全く同じです。

考察

最初に述べたように企業自体はそれぞれ非常に個性豊かな動きをしていました。それにもかかわらず、定説と言われる30銘柄の三分の一しかない10銘柄でほぼ同じ動きをするチャートができてしまいました。これは私としてもびっくりの結果です。

ウォーレンバフェット式「永久保有」投資の難しさを考える

この結果を踏まえて考えたくなるのは、個別株投資において長期分散投資することの意義です。ランダムで無作為に10銘柄選んだだけで、チャートとほぼ同じ動きをしてしまったのはかなり衝撃的な結果でした。

もちろん、今回検証対象外ではありましたが、S&P500指数が最近絶好調であることについては、組み入れ銘柄のGAFAMがほぼ牽引していて、GAFAM以外の495銘柄だけでチャートを組むとパフォーマンスがとても落ちてしまうと言われています。その点で特定の業界に集中投資するなど、偏りを持たせればチャートの違いはみられる可能性はあります。

ただし、逆に言えばランダムに選定するだけでほぼ指数と同じ動きをすることを考えると、最低市場平均と同等のリスクヘッジをしたいと考えると、ランダムに分散用の企業を数社選ぶだけでできてしまうということを意味します。こうなってくると労力的にはインデックス投資を採用する方がコストパフォーマンスが高いことを意味し、わざわざファンダメンタルを丁寧に調べて長期投資をする意義とはなんだろうという疑問がでてしまいます。

個別株の集中投資、可能であれば永久保有したいというポリシーをもって投資している投資家の代表としてウォーレンバフェットがいます。彼の投資スタイルを今回の検証も踏まえて考えると「永久保有銘柄」を探し出すことがアマチュアには不可能であることを示唆しているのかと思います。

ウォーレンバフェットの場合、投資をするときはその企業を丸ごと買収してしまうケースが多いです。仮に巨大すぎて買収できなくても、コカコーラのように取締役となっています。これらの行為は株式を購入した企業に対して、バフェットが望む方向どおりの成長戦略を描くように操ることを意味します。また、そのような対策をとっているのにもかかわらず、かつて「永久保有銘柄」と言っていたウェルズファーゴを売却している状況を考えると、バフェットでさえも「永久保有銘柄」を見つけ出すことが難しいのだと思われます。

今回ランダムに選出した企業の中には4倍以上に成長したのにもかかわらず、価格がまた暴落して元の水準にもどってしまったものも存在します。バフェットのような投資と経営のプロでもないアマチュア投資家が個別株投資をして市場よりも高いパフォーマンスを出そうと思うのであるならば、なおさらほったらかしは許されず、個々の企業の動向はしっかりと把握しないといけないかもしれません。

そのようにして、当初の予測通りの成長ストーリーを取らなかった場合は、銘柄を入れ替える必要があるといえます。ちなみにピーターリンチの「ピーター・リンチの株で勝つ[新版]―――アマの知恵でプロを出し抜け」ではこの作業を「ストーリーを検証する」ということで重要であると提唱しています。今回の検証は「ストーリーを検証する」ことの重要性を語った内容ではないかと私は思いました。

終わりに

最後まで読んでいただきありがとうございました。何か気づきがあれば幸いです。また気になる投資テーマがありましたら検証してみようと思います。

Photo by Adeolu Eletu on Unsplash