この記事について

小型株について高いボラティリティから、大型株よりも高いパフォーマンスがだせるという説があります。今回はその説の確認と、積立投資を行った場合どのようになるのか検証してみようと思います。

今回検証に使うもの

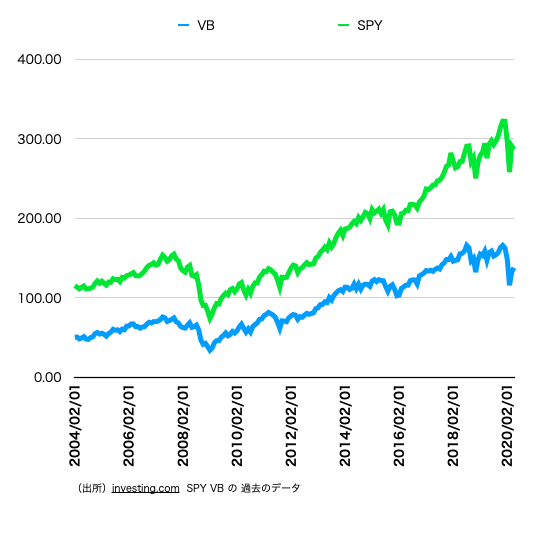

米国の小型株の指数と連動するETFバンガード・スモールキャップETF、VBを利用します。比較対象として、このブログではよく使っているS&P500と連動するETFであるSPYを使います。価格の変化は以下の通りです。

クリックすると拡大できます

価格変動をみる

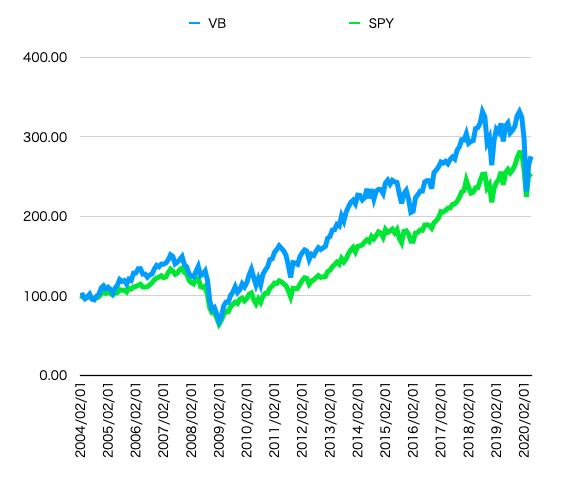

まず、2004年12月時点を基準としてどのくらい価格が変化したかをみてみます。以下がグラフとなります。

クリックすると拡大できます

上記のグラフが示す通り、やはりVBのほうがボラティリティが高いようです。市場が全体的に調子が良い時はSPYより高いパフォーマンスをだします。しかしながら、リーマンショック・コロナショックの時は、SPY以上の暴落を起こし、せっかくSPYよりも高かったはずの価格の差を戻してしまうようです。

積立投資のシミュレーションを行う

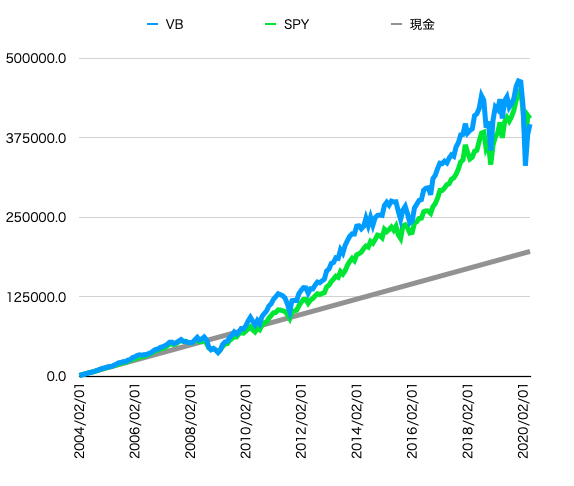

続いてドルコスト平均法で$1000ずつ毎月積み立てたときの資産価格の変動をみてみます。以下がそのグラフとなります。

クリックすると拡大できます

価格変動と同様、株価の調子が良い時はVBを積み立てている時の方がパフォーマンスが良いようです。しかしながら、大きな暴落があったときは、SPYと同水準まで落ちてしまうようです。

特徴的なのは、価格変動ほど積立投資は資産に差がでてないことです。また、コロナショックの一的な暴落から一応回復している現在は、SPY積立のほうがVB積立よりわずかながら上回っています。リーマンショックの時にはみられなかったこの現象がなぜ発生しているかは定かではありません。考えられることはコロナショックはどちらかというと小売店などの中小企業が大打撃を受けたというニュースをみるため、大企業中心のSPYが逆転してしまったのかもしれません。

考察

小型株が、大型株よりも高いボラティリティであることは確実であるようです。その点で、好調時は小型株の方が大型株よりも高いパフォーマンスをだせるようです。一方で暴落時にはそれ以上の減少を起こしてしまいます。暴落後復活すれば、ドルコスト平均法の恩恵を受けるので大丈夫かと思いましたが、その差は価格変動ほど大きな差にはならないようです。

もう一つ注意したいのは、コロナショック後の現在はSPYが逆転しているという点です。これがコロナショックによる中小企業の打撃であるとしたらこのリスクは見逃せないと思います。他のスマートベータ戦略にもいえることですが、特定のスマートベータ戦略に固執すると、そのスマートベータ戦略が苦手の市場局面ときに思わぬ痛手をうけることがあるようです。S&P500も一応、一般的な米国市場全体の指数といわれていますが、米国大企業500社となっています。その点で、大企業が弱い市場局面になった場合は、思わぬ打撃を食らう可能性があるかもしれません。そのようなことを考慮すると、本当の意味で分散した戦略をとり、かつETFを絞るなら米国市場全体のVTIや、さらに世界全体の指数をVTのほうが選択肢として合理的であるかもしれません。

おわりに

以上が今回の検証でした。単にスマートベータとしての小型株戦略としての検証だけではなく、積立のインデックス投資で銘柄を選定する上でも考慮すべき結果であったように思います。引き続き気になる指数があれば、比較検証した記事を書いてみようと思います。