この記事について

以前こちらの記事で投資信託とETFを用いた積み立て投資おいて、信託報酬の影響があるかどうか調べてみました。もっともこの時は0.1と0.03を20年間運用というもともと低い信託報酬での比較でした。

この記事では、以前よりも様々なケースを検証し、信託報酬の積み立て投資における影響をより詳細に調べてみようと思います。

指数は前回も利用したS&P500を使い、検証期間は30年とします。

また、検証する信託報酬の割合は以下とします。

- 3%:投資信託の信託報酬では最も高い水準

- 2%:投資信託の信託報酬では高い水準

- 1%:インデックス系投資信託としては高めの水準、アクティブ系投資信託では安めの水準

- 0.5%:インデックス系投資信託としては平均水準

- 0.1%:インデックス系投資信託としては安めの水準、米国系インデックス指数ETFとしてはやや高めの水準

- 0.05%:米国系インデックス指数としては最安値に部類する水準

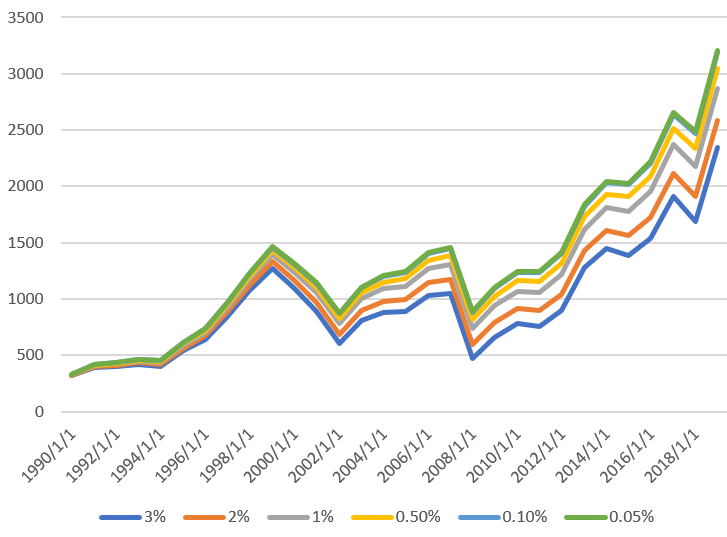

価格の違い

まず価格の変化を見てみます。

クリックすると拡大できます

3%と0.05%では30年でおよそ1000ドルもの差がでてしまっているようです。一方0.05%と0.1%ではほとんど差がありません。またインデックス投資想定の場合、最も高い水準の1%と最も低い水準の0.05%では300ドルの差がでてしまいました。

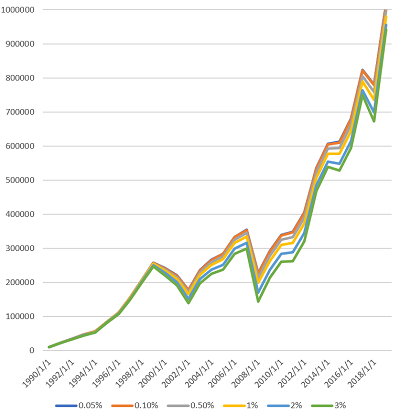

積み立て投資をしてみる

続いて1年で10000ドル、日本円で100万円相当の積み立て投資をするとしたときの変化を見てみます。以下がその結果のグラフです。

クリックすると拡大できます

積み立て投資をすると、グラフの見た目では乖離はやや小さくなるようです。ただし、額がもともと巨大なので、詳細なデータを見てみます。

| 年 | 0.05% | 0.1% | 0.5% | 1% | 2% | 3% |

|---|---|---|---|---|---|---|

| 1990 | 10000 | 10000 | 10000 | 10000 | 10000 | 10000 |

| 1995 | 84138.58 | 84070.65 | 83532.03 | 82870.84 | 81588.56 | 80359.36 |

| 2000 | 241222.21 | 240854.39 | 237945.56 | 234392.30 | 227551.03 | 221045.44 |

| 2005 | 284065.19 | 283148.39 | 275964.73 | 267353.38 | 251303.48 | 236730.54 |

| 2010 | 338297.65 | 336681.46 | 324139.08 | 309400.14 | 282884.01 | 260091.14 |

| 2015 | 611807.16 | 609757.98 | 594191.64 | 576729.59 | 548050.98 | 527190.10 |

| 2019 | 1017445.99 | 1015154.80 | 998192.59 | 980275.30 | 954656.81 | 941790.05 |

30年で最大(3%)と最小(0.05)で75,655ドルもの差がでました。円で換算すると756万円も差ができています。今回の検証では1年10000ドルの積み立てなので、75655ドルとなると7年半分の差がでてしまうことになります。なかなか大きい差です。

インデックス投資の信託報酬最高水準である1%と最低水準0.05%の間でも37170ドルの差があります。約3年半分の差です。

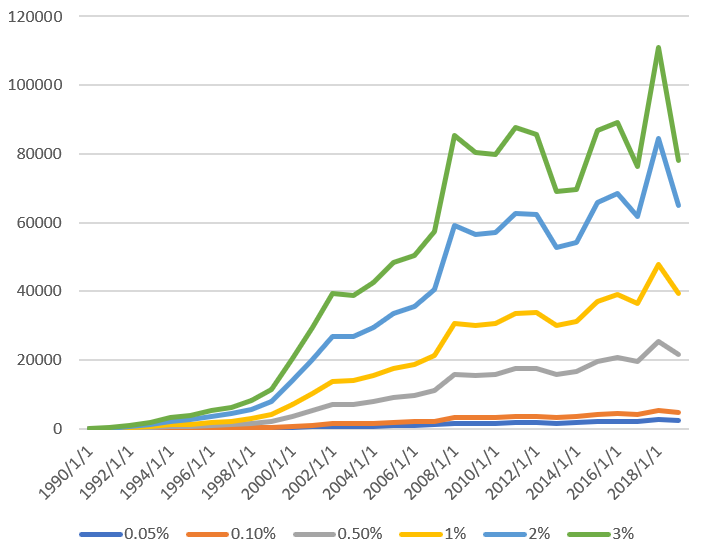

信託報酬0の時との差をグラフでも見てみましょう。

クリックすると拡大できます

こうしてみると1%で40000ドル、30年の積み立てでおよそ積み立て4年分相当の経費がとられ、0.5%で20000ドル、積み立て2年分相当の経費がとられていることになります。一方0.1、0.05は30年積み立ててもほんの少ししか引かれていません。(0.1は4621ドル、0.05ドルは2330ドル)あらためて長期積み立て投資をスコープにするなら信託報酬は0.1%以下を目指したいということになります。

近年ウェルスナビなどロボアドバイザーによる投資が手軽で注目を集めています。おおよそ手数料は年間1%となっています。今回の結果を見ると、30年投資するならば4年分の積み立て費用がとられるという自覚はしておいたほうがいいかもしれません。

終わりに

やはり長期投資をすればするほど信託報酬による影響は避けられないようです。特に0.1%より大きい信託報酬は、30年以上投資すると数年分の積み立て費用の額の経費がとられてしまう恐れもあるということを自覚したほうがいいようです。

積み立てNISAなどで長期積み立て投資は注目されつつありますが、やはり原則にならって信託報酬をよく調べて選んだほうがよさそうです。

この記事が少しでもお役にたてれば幸いです。

Photo by Markus Spiske on Unsplash