この記事について

一般に積立投資には不向きと言われるレバレッジ商品で積立投資をするとどうなるか検証してみました。

レバレッジ商品って何?という方に解説します。レバレッジ商品とは、商品のマザーファンドが購入者から受け取った資産を元手に信用取引という制度でお金を借り入れます。例えば3倍のレバレッジをかける場合、3倍であるので、購入資金の2倍分、つまり資産合計3倍になるように借り入れます。借り入れた資産で当該指数に連動するように銘柄を購入します。借り入れをしている都合上、上昇すれば本来の上昇分に加えて、借り入れた分の上昇分も加えられるので3倍分利益をもらえますが、逆に下降したら本来の下降分に加えて借り入れした分の下降分も加算されて3倍分損失をだします。もしも、株価が半分になった場合、3倍150%の損失となり、理論上マイナスとなってしまいます。ここは追証という仕組みのおかげで、保険がかけられておりますが、それでもマザーファンドの倒産というリスクは普通のファンドよりもあります。

レバレッジ商品は借入をする故に信託報酬が高めであること、指数と最終的には解離が発生するなどの理由から、レバレッジ商品についてはあくまで、短期トレード向けの商品で、従来インデックス投資をはじめとする積立投資には合わないといわれていました。

近年登場した「グローバル3倍3分法ファンド」でさえも、3倍のレバレッジをかけるものの、安定資産としての債券の比率を高めにすることで、安全性を保ち、運用するという方針のようです。

今回はあえて、短期トレード向けのレバレッジ商品で積立投資をするとどのようなパフォーマンスになるのか検証してみることにします。

今回検証に使ったもの

PayPayのボーナス運用にも使われている。S&P500のSPYとS&P500指数を3倍レバレッジでかけたSPXLで検証しみました。

以下が基本的な値動きです。

クリックすると拡大できます

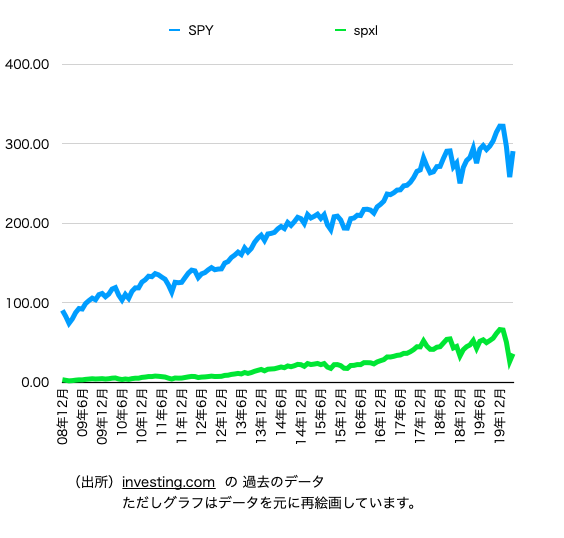

この状態だと、SPYの方が高額であるためSPYの方が高い値動きをしてしまっています。そのため2008年12月を基準とした変化で再度グラフにしてみます。

クリックすると拡大できます

こちらでわかるようにSPXLの値動きの方が現実的にはかなり高い変化をしています。最大パフォーマンスも高いですが、最近は価格が3分の1になっているなど、ボラティリティが非常に高いことも言えます。

積立投資のシミュレーション結果

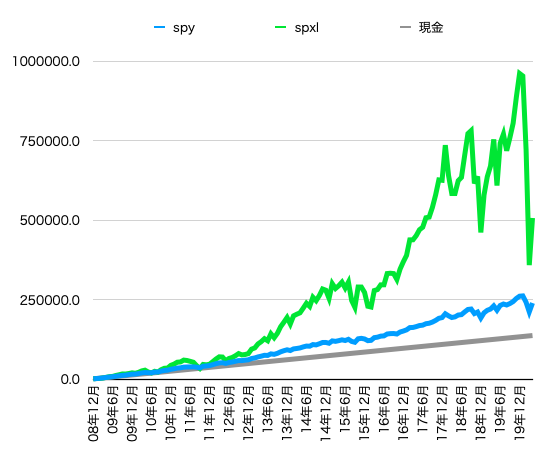

それでは積立投資のシミュレーションをしてみます。毎月$1000投資するとして計算します。こちらがそのグラフです。

クリックすると拡大できます

価格の変化とほぼ同様の結果でした。

2008年12月基準と同様SPXLが非常に高いパフォーマンスをだしています。最も資産が高かった2019年12月にいたっては、元本$133000に対して、$960701.698387と資産が7倍以上になっています。

一方、直近のコロナショックで資産が3分の1にまでなっています。とはいえ、それでも元本割れもせず、SPYよりも高いパフォーマンスになっています。元本$137000に対して$506519.793755と3倍以上の資産になっています。

SPXLの変化が大きすぎて2013年までの変化がほとんどわからないため、念のため2013年までのグラフをみてみます。

クリックすると拡大できます

2013年までももほぼSPXLが高いパフォーマンスをだしています。しかしながら、2011年末に発生した下落について、SPYではちょっとした下降にすぎないのに、これまで元本の2位倍以上パフォーマンスを出していたSPXLでは元本ギリギリまで暴落を起こしています。

考察

信託報酬も今回の検証には含まれておりますが、それにもかかわらず、レバレッジ商品であるSPXLは高いパフォーマンスを出すことがわかりました。

これはもう、レバレッジ商品で積立投資するしかない...と思われがちですが、要注意すべき検討点がいくつかあります。

1つ目が2008年12月を起算点とするように、10年ほどの検証であり、期間が短くリーマンショックを経験していない点です。

インデックス投資においてアメリカ市場への投資が一番良いのか検証してみたで述べたように、リーマンショック前はアメリカ株にとってはパフォーマンスをあまり出せない期間が続いていました。また、リーマンショック時に半分近い現象を起こしています。今回のコロナショックでは3月の時もっとも低い時であってもS&P500の指数そのものは20%程度の下降しかしていません。それにもかかわらず、SPXLは資産が3分の1にまで落ちています。もしも、リーマンショッククラスが起きた場合、元本割れするかもしれません。

仮に元本割れを防げたとしても、最大7倍にまでなった資産がほぼ数ヶ月で3分の1まで落ちます。資産運用として非常にリスクが高いと言えます。インデックス投資をする上でのご自身の精神状態として、売らずに続けるという平常心を耐えられるのか難しいところです。

また、ファンド廃止リスクも心配なところです。こちらの記事にあるようにレバレッジについては規制の声が昔からあります。また、信用取引をする以上、大幅な下降は追加証拠金の要求などの対応があるため、破産リスクも通常ファンドよりも高いです。現実にSPXLは今も存続しておりますが、こちらの記事にあるようにコロナショックに耐えられず、終了してしまったファンドも存在しています。

以上を考慮すると、レバレッジ商品一本で積立投資をするのは危険すぎるように思われます。もしかしたら、全資産の数%だけスパイスのような入れ方をすることは可能かもしれませんが、いずれにしても大幅な価格の低下、ファンドそのものの終了リスクを考慮して利用する必要があります。そもそも、正直のところここ10年はアメリカのパフォーマンスが非常に良い10年でした。しかし、その前の10年はあまりよくない年であったことを考えると、このパフォーマンスをさらに10年続くとはわかりません。それでは他の指数を...といきたいところですが、実際にどの指数が良いのかはわからず、しかも規制やコロナショックの影響で破産してしまったファンドもある以上、選択するのは非常に難しいかもしれません。

おわりに

以上がレバレッジ商品を積立投資した場合の検証結果レポートでした。あくまでアマチュア投資家の簡単な実験結果報告ですが、インデックス投資の指数選びの参考になれば幸いです。

Photo by Markus Spiske on Unsplash