この記事について

「インデックス投資における戦略についてあらためて再考してみる」で記載したように、インデックス投資においてアセットアロケーションは重要と言われております。アセットアロケーションとは資産の購入割合で、アメリカ株50%、日本株50%のように各種資産をどの割合で購入するかの配分になります。この記事ではどのような効果があるのか、データを元にシミュレーションを作って検証してみました。

今回検証に使うもの

今回はアメリカ市場への投資についてデータ観点から検証してみたでも利用した米国株式指標としてSPY、ブラジルの指標としてEWZ、韓国の指標としてEWYを利用します。各ETFについての詳細は上記の記事を一読ください。

なお、今回もinvesting.comの過去のデータを元にしてシミュレーションを行っております。

割合に関する検証

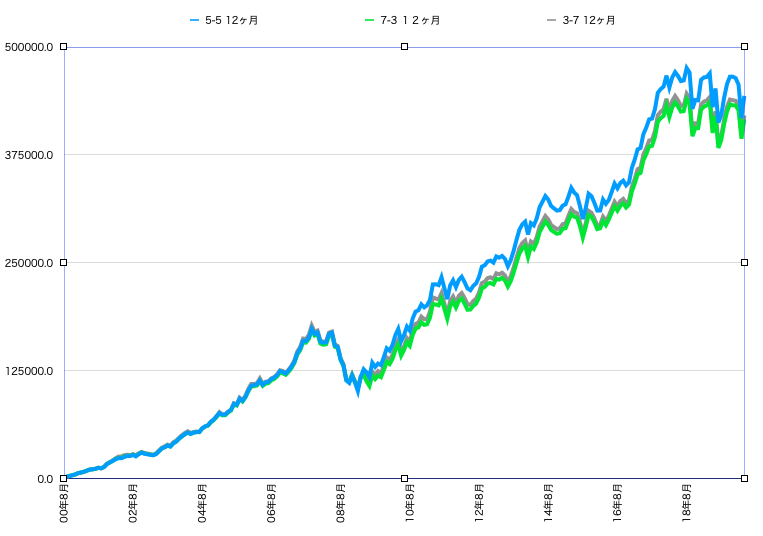

まず資産割合について検証してみます。アメリカ株とブラジル株7:3、5:5、3:7の3パターンを作って積立投資のシミュレーションをしてみました。なお、12ヶ月おきにリバランスを行い、上昇・下降により変化してしまった割合を、再度それぞれの割合になるように戻しています。

結果が以下のグラフです。

クリックすると拡大できます

あまり変化がありませんでした。5:5がもっともパフォーマンスが良いように見えますが、逆に、7:3はパフォーマンスがやや下がるようです。

同様の検証をブラジルから韓国に変えて実施しました。

クリックすると拡大できます

こちらも5:5が最も高いパフォーマンスを出しております。現在アメリカが最もパフォーマンスを出しているのであるならば、7:3が最も高いパフォーマンスを出すようみ思われるのですが意外にもそうではないようです。

リバランスに関する検証

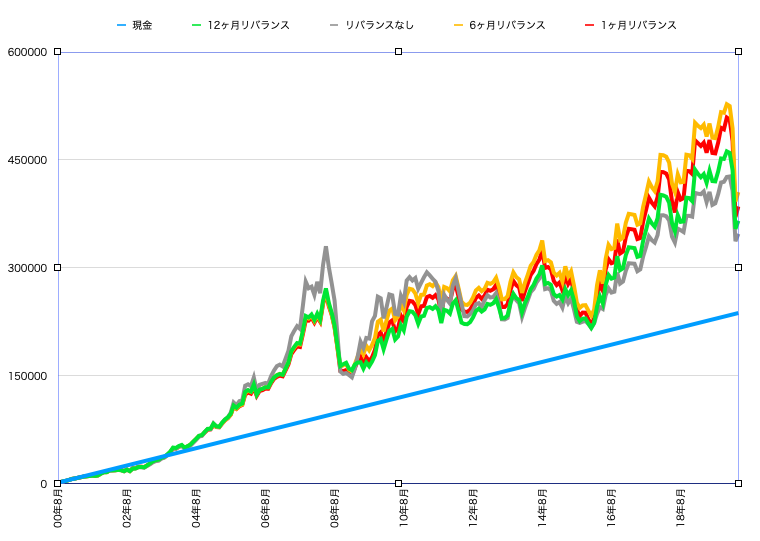

続いてリバランスに関する検証をしてみます。リバランスは一般的に頻度が少ないほうが良いと言われています。これの理由は主に手数料や税金の問題と思われますが、もしも手数料や税金を考慮しなかった場合、どのような影響がでるのかみてみることにします。

資産は5:5として、リバランスなし、1ヶ月リバランス、6ヶ月リバランス、12ヶ月リバランスの4パターンで検証してみました。

まずアメリカ株とブラジル株の混合からみてみます。

クリックすると拡大できます

グラフからわかるように全ての期間でも並んでしまいました。若干リバランスした方が、変化がマイルドになるように思われます。注目は6ヶ月リバランスが最もパフォーマンスが高いことで、1ヶ月リバランスや12ヶ月リバランスに劣っています。

つづいて、ブラジルを入れ替えて韓国でみてみます。

クリックすると拡大できます

こちらもリバランスなしよりもリバランスがあった方が高いパフォーマンスをだしました。もっとも、韓国にかんしては1-12ヶ月の頻度でのリバランスではあまり影響が内容です。

単独指数以上のパフォーマンスがでるのか

ここまではアセットアロケーションを組んだ資産のみでの比較でした。続いて単独の指数以上のパフォーマンスが出るのかどうか検証してみます。

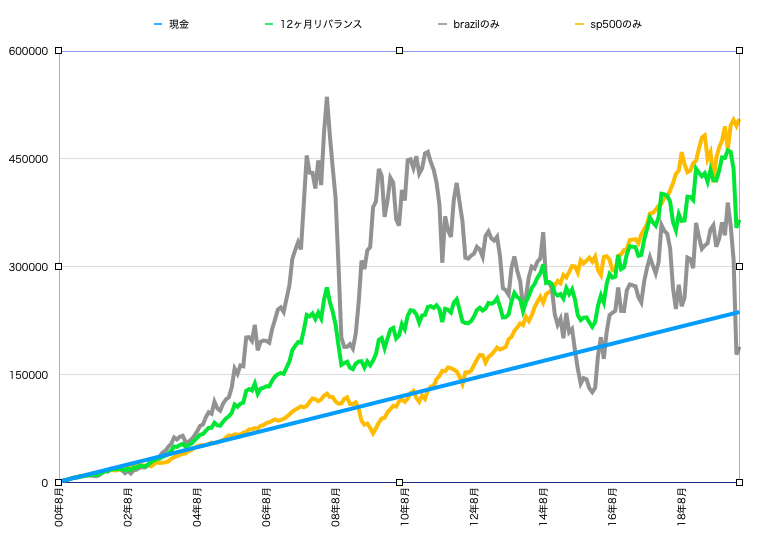

比率は米国50%、韓国またはブラジルを50%にし、12ヶ月ごとにリバランスを行いました。

まずブラジルからみてみます。

クリックすると拡大できます

一時期のみ、混合資産が上回るケースがありますが、ほとんどの期間をそれぞれの単独指数の間で推移しています。

続いて韓国です。

クリックすると拡大できます

特筆ポイントとしては、2014-2017にかけて混合資産がもっとも高いパフォーマンスを出していることかと思います。おそらくこの期間のアメリカの上昇と、韓国のV字の株価の変化、つまり安いときに多めに買っていた資産が、上昇時に通常以上の資産成長効果を出すというドルコスト平均法特有の影響を受けていると思われます。また、それ以外の時の混合資産はほぼ単独資産の間に推移していると言えます。

株式以外の資産では?

ここまで株式指数のみでの検証でした。最後に、他の資産と組み合わせた場合どうなるのかについて検証してみようと思います。今回は、株価と反対の値動きをしやすいが定説の金を用いてみることにします。指数は、「インデックス投資の対象投資商品について検討してみる」でも利用したGLDを使ってみます。

割合はS&P500のSPYと5:5で12ヶ月ごとにリバランスすることとします。

結果は以下のグラフでした。

クリックすると拡大できます

やはり、わずか期間ですが、混合資産が最もパフォーマンスが高い時期がありつつも、平時は両方の指数の間を推移していることが多いようです。

考察

以上を元に考察してみます。

まず、割合については、50%が最も高いパフォーマスをだしている点について注目です。各資産調子の良い時と悪い時があるため、偏らない方が良いのかもしれません。

一方リバランスについては、リバランスしている方がパフォーマンスは高めです。もっともあまりリバランス期間での影響が低いようにみえるため、税金や手数料を考慮すると6ヶ月-12ヶ月が妥当な推移なのかもしれません。

最後にパフォーマンスですが、平常時はパフォーマンスが高い方の単独資産の数値と、パフォーマンスが低い方の単独資産の間を推移していますが、時として、混合資産が最も高いパフォーマンスを出す時があるようです。もっともどういうケースでそれが発生するのかまではわかっていませんが、ボラティリティが高い資産の回復タイミングで発生していることからおそらくドルコスト平均法の影響を受けているのかと思われます。

また、いずれの資産にしても、リーマンショックの元本割れを回避できているというのは特筆であると言えます。やはり分散投資をすることはとても重要なようです。

おわりに

以上でアセットアロケーションに関する私なりの調査のまとめでした。あくまで素人の分析であり、見落としや甘い部分もあり、この結果を元にすれば絶対投資が成功するとは限りませんが、参考にしていただければ幸いです。

Photo by Austin Distel on Unsplash